时间:2025-12-06 14:02:00 浏览量:

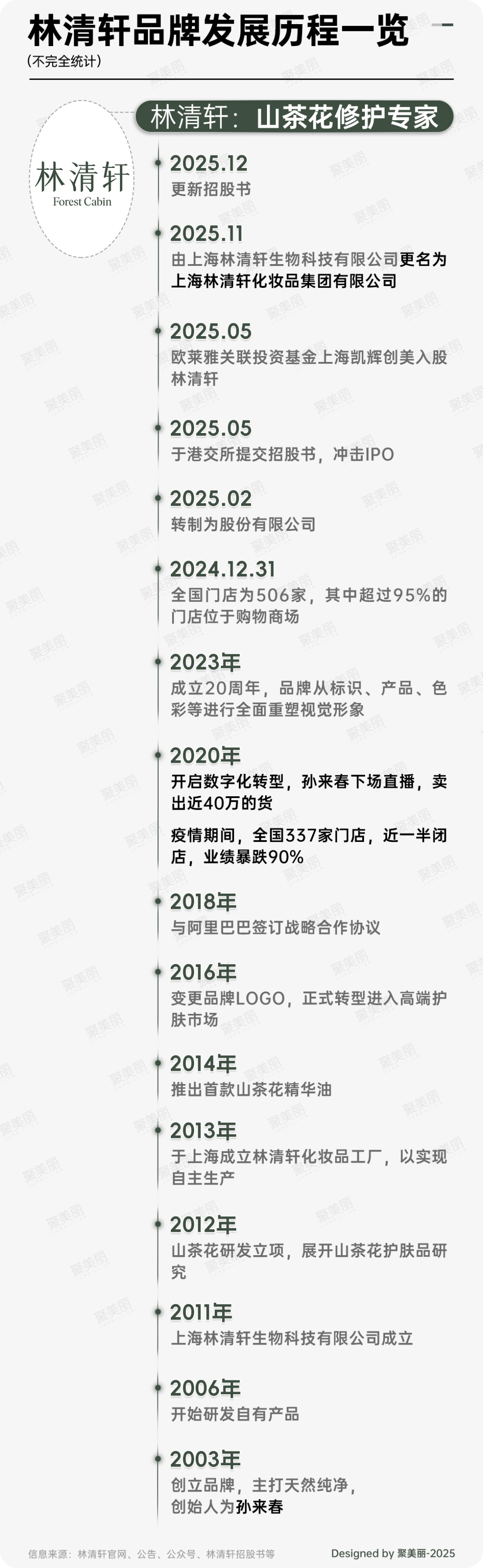

此前,林清轩首份招股书因审计报告有效期届满,出现上市申请资料“失效”情况。林清轩对此回应:“上市正在流程中,目前已获得证监会备案通知书,

今年上半年,聚美丽曾详细拆解其首份招股书内容,发现蕴藏其中的8大核心信息。

此次,随着新版招股书的披露,聚美丽除了关注到林清轩计划布局东南亚外,与首份招股书对比,梳理了其中尤为值得关注的7大不同点。

首先,梳理林清轩最新招股书内容,最为直观的变化便是公司名称由“上海林清轩生物科技有限公司”更改为“上海林清轩化妆品集团有限公司”。

对于名称变更原因,林清轩在招股书中表述为:考虑到我们是中国高端国货护肤品牌,本公司于2025年11月更名。值得关注的是,这并不是林清轩第一次为冲刺上市更改企业名称,今年2月,林清轩完成股份制改造,由上海林清轩生物科技有限公司更名为上海林清轩生物科技股份有限公司。

而从“生物科技”到“化妆品集团”,名词的转换背后,反映出其迈向多品牌、集团化运营的战略意图。

此外,聚焦高端这一点,聚美丽在其首份招股书的分析中曾指出,“高端”是其招股书中高频出现的主要关键词之一,至少出现了158次。新招股书中,这一数字继续增长,为179次。

在招股书中,林清轩对“高端护肤品牌”概念解释为:透过提供具有感知价值的产品来满足消费者对尊享性、高品质及独特性的需求(的护肤品牌),其定价水平通常高于行业平均水平至少50%。

而林清轩自2003年创立以来,便聚焦于抗皱紧致市场,以“以油养肤”开辟差异化赛道,目前其宣称定位是中国高端国货护肤品牌,核心产品定价大约在200元至800元区间。

另据灼识咨询资料,按零售额计,2024年林清轩在中国所有高端国货护肤品牌中排名第一,占据1.4%的市场份额,是唯一跻身中国前15大高端护肤品牌(包括国货及国际品牌)的国货品牌。

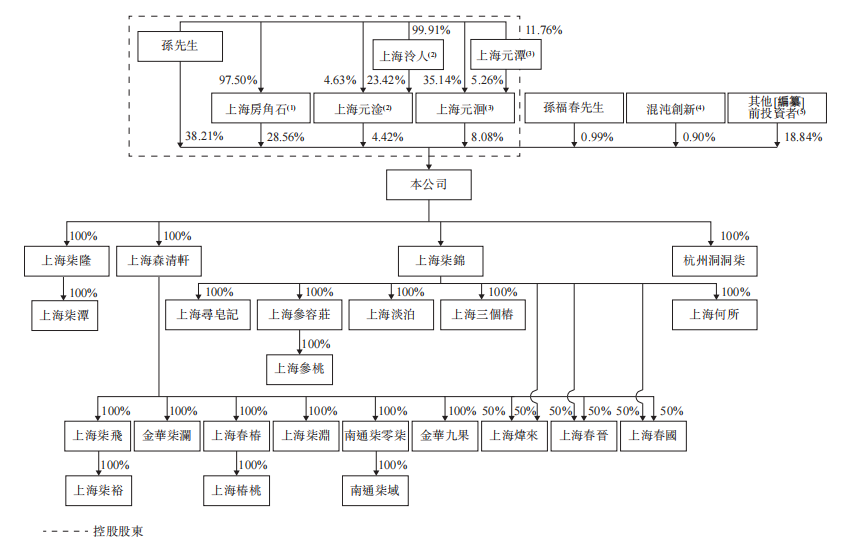

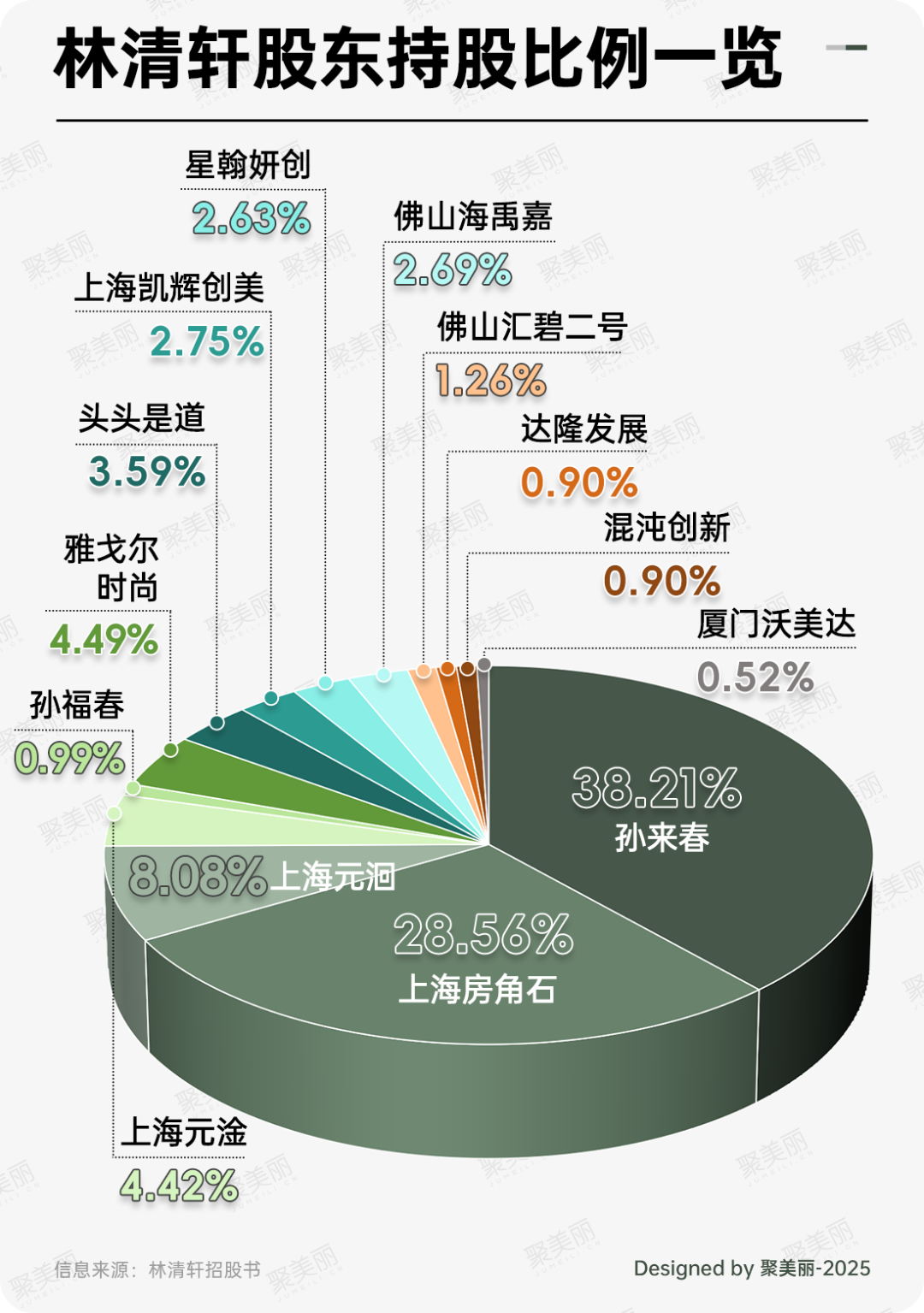

在林清轩首份招股书梳理中,聚美丽曾细分拆解了其股权架构情况,截至最后可行日期,创始人孙来春直接(38.21%)以及透过上海房角石(28.56%)、上海元洄(8.08%)及上海元淦(4.42%)间接持有公司已发行股本总额约79.27%的权益,这一点在最新招股书中并未改变。

但林清轩股东架构较此前发生了变化。据最新招股书显示,今年5月,林清轩原股东海纳华上海、杭州源琛、大漠孤烟、上海涛敏等,将其持有股份转让给张家港星翰启承投资合伙企业(有限合伙)(后将股份转让给其关联方星翰妍创)、凯辉创美未来(上海)私募投资基金合伙企业(有限合伙)、厦门沃美达投资有限公司,现上述三家企业分别持有林清轩2.63%、2.75%、0.52%的股份。

其中最值得关注的是来自上海凯辉创美基金的投资,据快查显示,该公司由欧莱雅全资子公司上海美次方投资有限公司持股50%,系欧莱雅集团关联投资基金。类似的操作也出现在另一冲刺国货美妆上市企业自然堂集团的招股书中。

具体而言,自然堂集团向港交所提交上市申请之前,欧莱雅集团通过旗下全资子公司美町对其进行了一轮Pre-IPO轮融资,持有自然堂集团6.67%的股份。

不难看出,在国货美妆迈向资本市场的浪潮中,以欧莱雅集团为代表的国际美妆巨头,正积极通过资本纽带,深入参与中国本土美妆生态的进化历程。

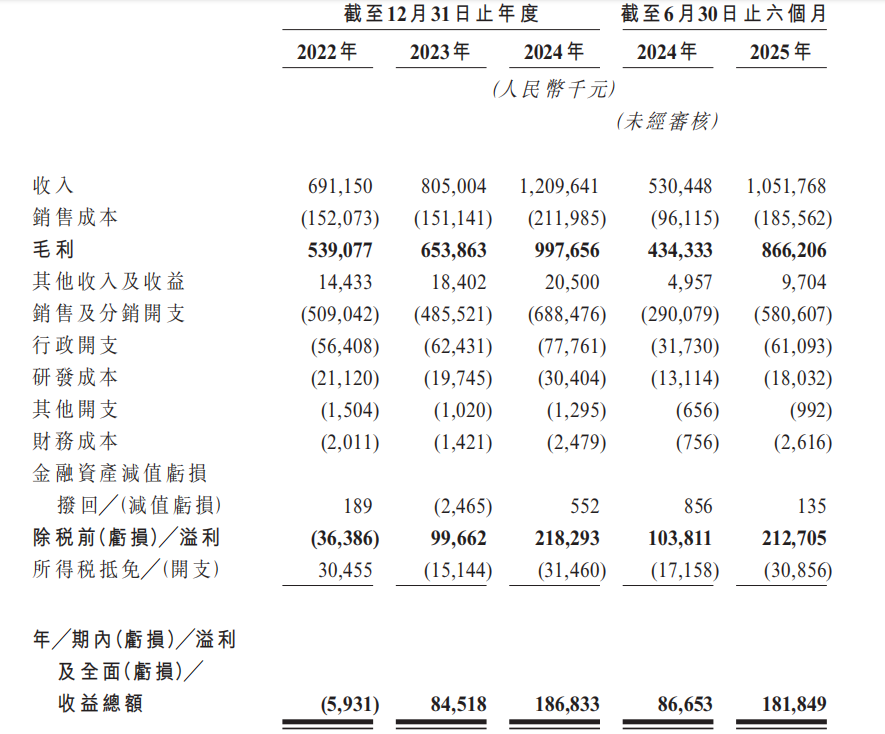

对比前后两份招股书内容,最值得关注的无非是最新招股书中披露的林清轩营收数据。

据最新招股书显示,2025年上半年林清轩收入共计10.52亿元,计算可知,较上年同期的5.30亿元同比大涨约98.3%;净利润则为1.82亿元,毛利率为82.4%。

若将其营收置于聚美丽梳理的2025年上半年国货美妆上市企业营收TOP榜中,可见其超过水羊股份自有品牌营收10.39亿元,可居TOP10。

拉长时间维度,2022年-2024年,林清轩营收分别为6.91亿元、8.05亿元、12.10亿元;净利润分别为-593万、8452万、1.87亿元,而林清轩今年上半年营收、净利润已接近其2024年全年营收数据。

若林清轩接下来能保持增速,且冲击港股顺利,那么,国货美妆上市企业的竞争格局或许会产生新的变化,另一方面,自然堂集团、植物医生、谷雨等都在冲击IPO,这也会让“谁会掉榜?谁能挤进TOP10?”的问题和答案更值得关注。

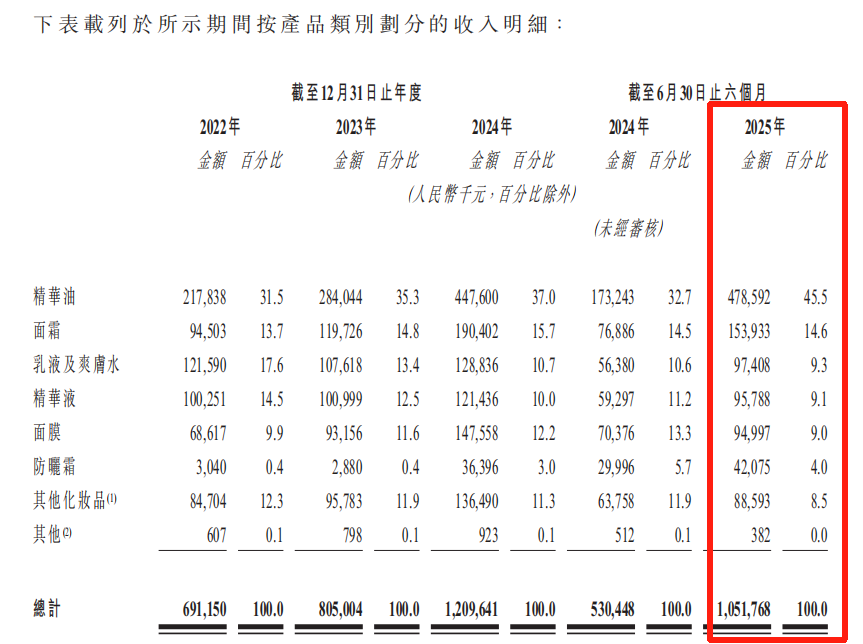

聚焦产品端,目前,林清轩旗下产品线包括精华油、面霜、爽肤水及乳液、精华液、面膜及防晒霜。

依据上图,精华油品类是林清轩最大的营收来源,这一趋势在今年山半年进一步扩大,从原来的30%以上,增至45.5%。仅精华油类目便为林清轩创收4.79亿元。林清轩亦在其招股书中写道:“我们产品组合的核心是标志性的山茶花精华油,截至2025年6月30日,其自推出以来已累计销售逾4500万瓶。”

并且,根据灼识咨询数据,按全渠道销售的总零售额计,林清轩山茶花精华油自2014年以来连续11年于所有面部精华油产品中稳居全国榜首;亦为中国面部精华油品类中连续8年零售额超过人民币1亿元的唯一一款产品。

某种程度而言,这意味着林清轩通过一款明星产品,在“以油养肤”这一细分赛道占据了消费心智,实现跨越式增长。另外,林清轩品牌旗下的山茶花焕亮精华霜、高倍隔离防晒霜在今年上半年也有不错表现,收入分别为0.50亿元、0.421亿元。

不过,需要注意的是,这些单品都是林清轩化妆品集团旗下主品牌林清轩的大单品,目前而言,林清轩化妆品集团的品牌矩阵仍较为单一,对林清轩品牌严重依赖,仅在2025年上半年,林清轩品牌营收10.42亿元,且多个报告期营收占比公司总营收99%以上。

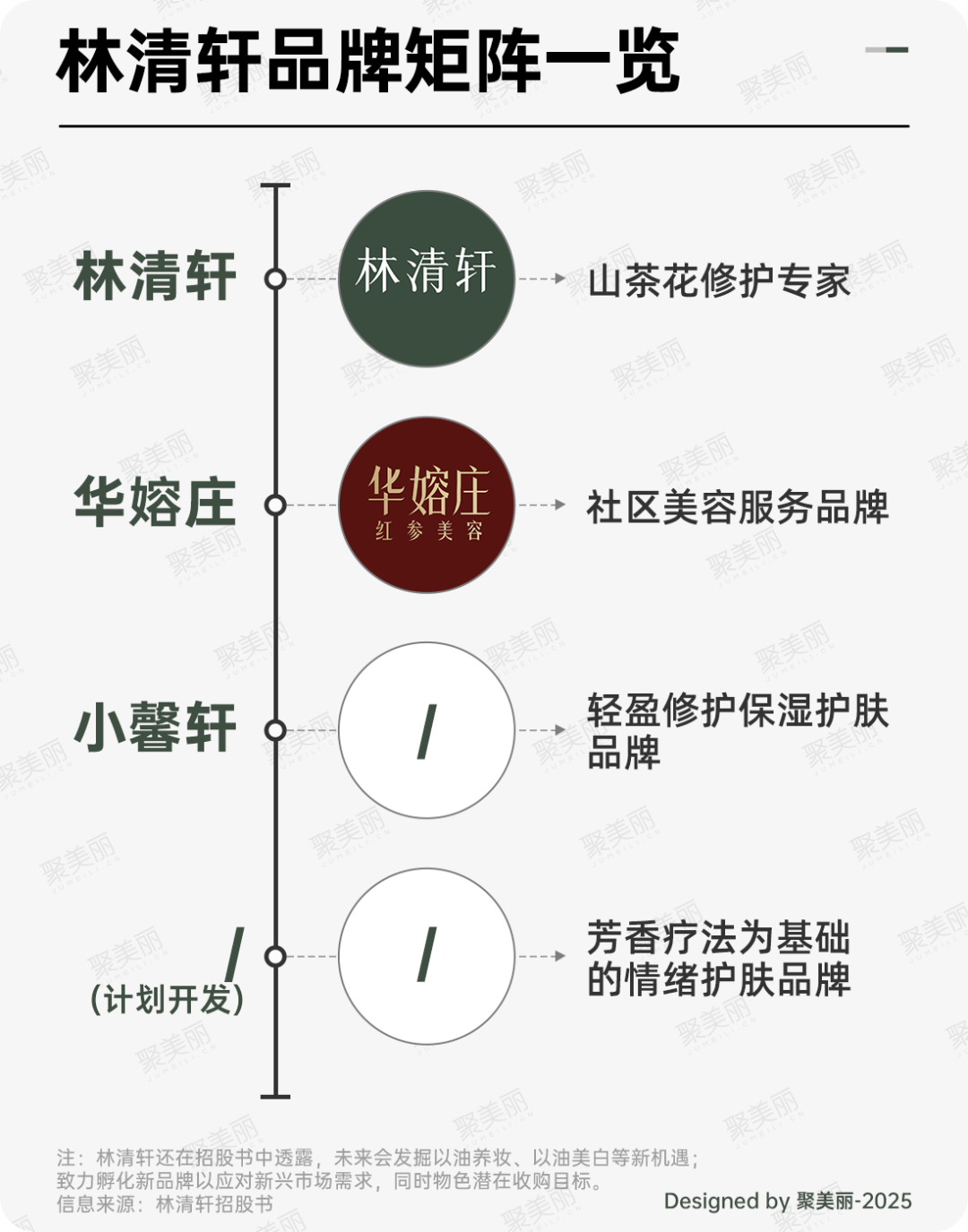

在最新招股书中,林清轩明确指出:“从山茶花拓展到其他植物,推进多品牌战略,打造具有文化特色的高端护肤品牌。”

目前,林清轩已通过内生孵化的方式推出两个新品牌。其一是轻盈修护保湿护肤品牌小馨轩,面向具有普遍皮肤敏感性,且偏好植物护肤的消费者;其二为社区美容服务品牌华嫆庄,该品牌以独创的“红参灌肤”护理为特色,通过在住宅区设立线下连锁店,提供大众化个人护理服务。

据华嫆庄红参养容公众号内容,未来三年,华嫆庄计划在全国开设500家社区门店,深入线下消费场景。

不过,从营收层面来看,林清轩的增长仍高度依赖主品牌。与之相对的,是2022年-2025年上半年,以小馨轩为主的其他新兴品牌收入仅占林清轩总收入的0.9%、1.0%、1.0%、0.9%。

为此,林清轩亦在招股书中披露其正探索其他品牌机遇,致力孵化新品牌以应对新兴市场需求,把握增长契机。计划孵化以芳香疗法为基础的情绪护肤品牌,并围绕核心成分山茶籽油,拓展“以油养妆”“以油美白”等新品类,持续强化产品矩阵。

与此同时,为加速发展进程,林清轩还透露其拟寻求对上游原材料供应商及互补型护肤品牌的战略收购。意在增强供应链韧性、确保获取高品质及差异化原料的渠道并提升成本效益;扩充品牌组合、触及新客户群体及零售渠道,并借由研发、制造与营销协同效应加快产品上市时间。

另外,在招股书中,林清轩亦指明了其物色潜在收购目标的标准:优先考虑拥有专有原材料或独特配方的公司、市场定位清晰并获消费者认可的品牌,以及营运能力或渠道能与现有平台有效整合的业务。

不过,截至最后可行日期,林清轩尚未物色到任何潜在投资或收购目标,亦未就此订立任何协议。

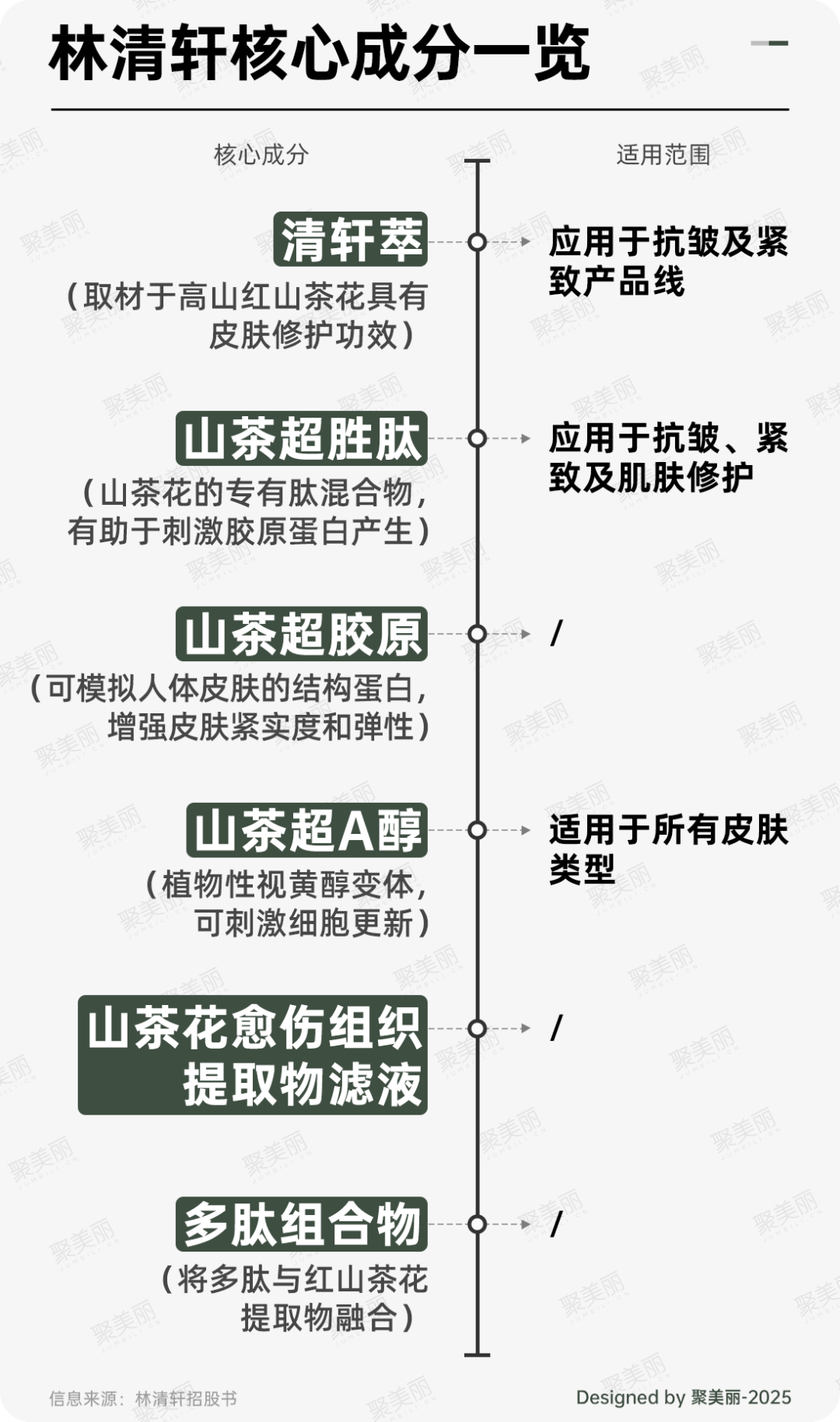

前文已提到,精华油品类是林清轩最大的营收来源,因此,林清轩在招股书中直言将优先独立开发用于产品研发的核心成分和技术,特别是与山茶花抗皱、紧致及肌肤修护相关的成分。

通过其披露的核心成分来看,林清轩选择高山红山茶花作为主要原料,透过运用三精、三萃、三纯化等专利提取工艺技术,生产山茶超胜肽、山茶超胶原等具有抗皱、紧致及肌肤修护功能的成分,并将其应用于产品中。

以核心大单品山茶花精华油的升级为例,自2014年引入以油养肤理念,首次推出核心大单品山茶花精华油至今,该产品已历经五次迭代。

此外,林清轩透露,未来计划通过每两年左右一次的产品升级周期及持续推出新产品,确保产品组合始终符合市场趋势和消费者不断变化的偏好。

据最新招股书显示,2022年-2025年上半年,林清轩分别推出了30款、22款、56款及32款新的SKU,这些新SKU在各期间的收入分别为0.913亿元、1.121亿元、1.84亿元、1.417亿元,分别占总收入的13.2%、13.9%、15.2%及13.5%。

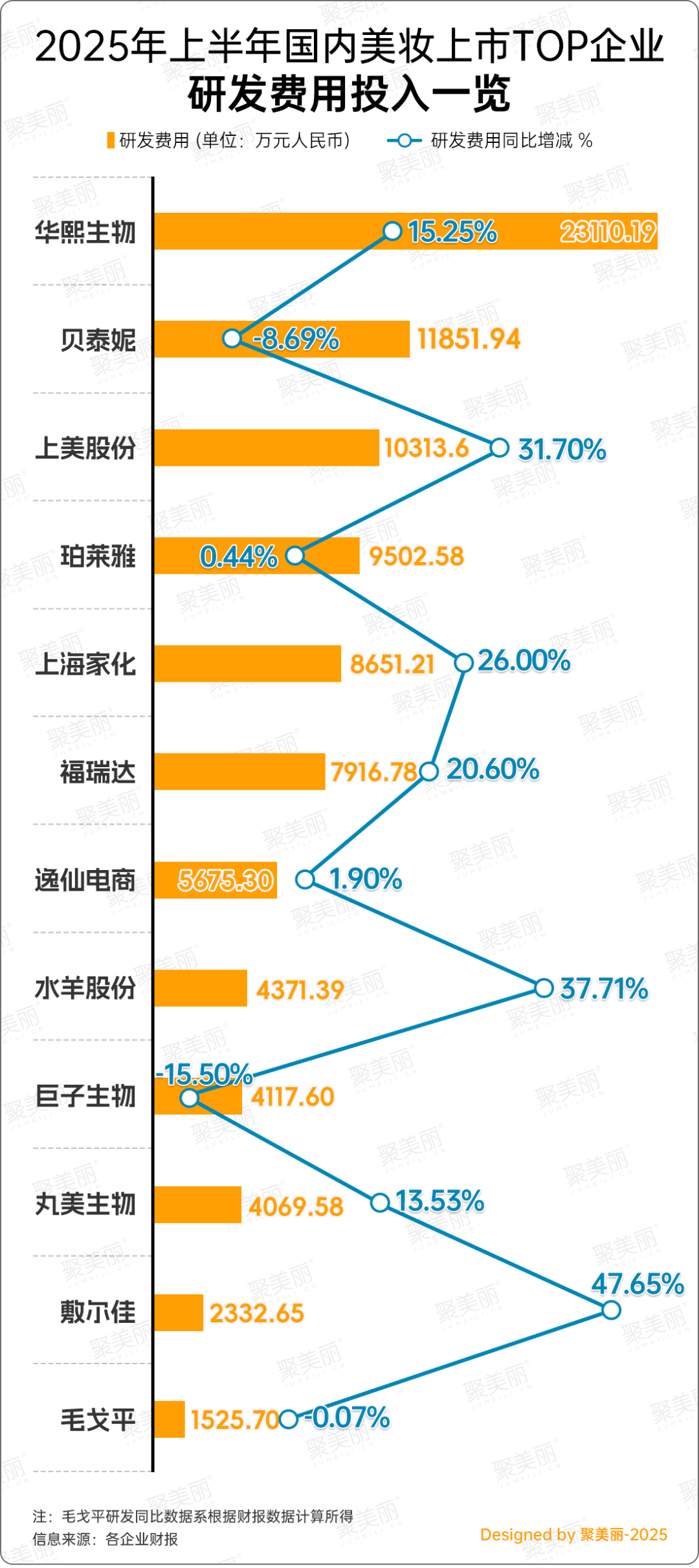

聚焦研发投入,今年上半年林清轩研发投入为1803.2万元,较上年同期的1311.4万元有所增长,但将其置于国货美妆上市企业上半年研发投入横向比较,今年上半年,仅2家国货美妆企业研发投入在4000万之下,因此,林清轩在这一层面是当中垫底的存在。

不过,与上份招股书对比来看,其研发团队人数从此前的64名增加至85名,在植物学、生物学、皮肤学及应用化学等领域拥有广泛的专业知识,其中50%以上拥有硕士或更高学位。

在渠道布局上,定位高端的品牌的林清轩大多数门店设立在商业繁华的高端购物商场内。

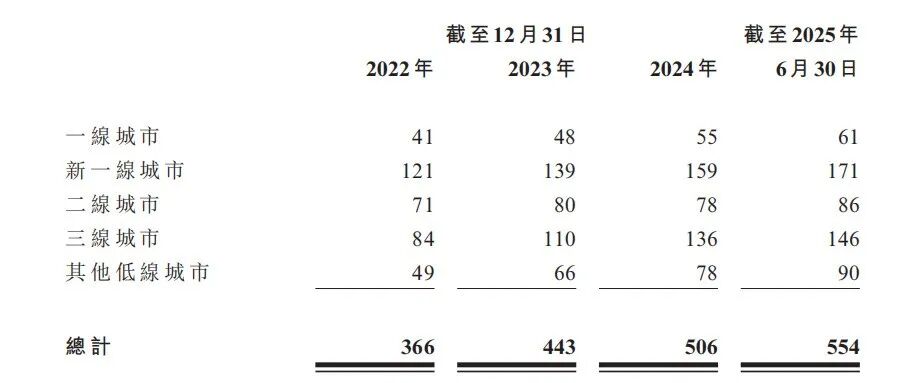

据最新招股书数据显示,截至2025年6月30日,林清轩在全国的554家门店中,超过95%的门店位于购物商场,其中直营性质的线家),门店数量较今年5月报道时的506家有所增长。

此外,截至上半年,林清轩活跃客户数超560万名,较此前披露的430万实现显著增长。然而,在客群扩大的同时,其平均年复购率从约34.6%微降至33.5%。

林清轩此次还透露,其核心受众是25至40岁的消费者,但正积极拓展18至24岁年轻消费市场。

在城市范围划分上,林清轩在国内的各类城市中均有所涉猎。自2022年始,林清轩在一、二、三线城市均有布局,从数量上看,新一线家。

根据灼识咨询数据,按门店总数计,林清轩在中国的国货及国际高端护肤品牌中排名第一。

此外,其亦通过联营店及加盟店加速门店网络扩张,截至今年上半年,林清轩分别拥有163家联营店及25家加盟店。

且自2023年起,其开始委聘经销商以扩大其销售网络及产品覆盖范围。截至2025年6月30日,林清轩已委聘93名经销商,来自经销商的收入占林清轩上半年总收入的6.7%。

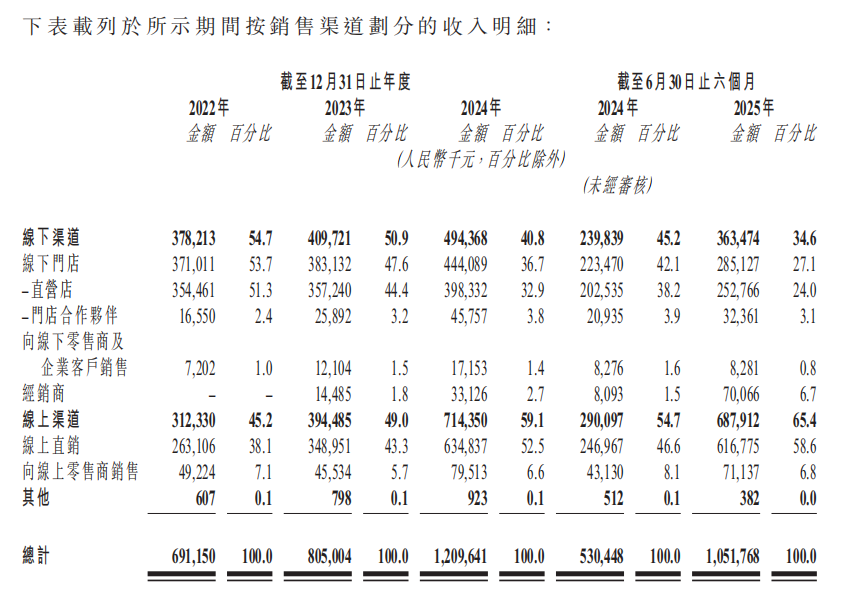

除线下外,林清轩在线上渠道同样有布局,今年上半年,林清轩线%,高于线%。具体来看,线上直销为其主要销售模式,占比上半年总营收58.6%。

截至2025年上半年,林清轩天猫、抖音平台粉丝数约790万、270万名。据其在招股书中透露,其目前正在探索微信等渠道带来的新机会,以扩大影响力。

另外,林清轩还透露,未来计划在一二线城市加密门店布局,通过打造高品质的旗舰直营店,以强化其高端品牌形象,并借助差异化产品线及有针对性的子品牌,渗透至大众护肤品细分市场。

此外,值得关注的是,在国际布局方面,林清轩在招股书中透露将启动国际化,计划从东南亚开始,通过与当地合作伙伴的合作,将基于中国独特植物资源的护肤品与“中国美”理念一同推向世界舞台。

综上而言,若此番成功登陆港股,林清轩将成为“港股国货高端护肤第一股”,但是,它能否真正站稳高端市场?它的上市又会给行业竞争格局带来什么变化?一切的一切均是未知不过,可以肯定的是,随着林清轩、自然堂集团、植物医生、谷雨等冲IPO,未来中国化妆品行业的竞争格局有了更多的想象空间。

声明:本文内容、图片来源于互联网或其他公开渠道。如无意中侵犯您的合法权益,请与我们取得联系。